来源:时代周报-时代在线

图片来源:图虫

图片来源:图虫据安徽省纪委监委网近日消息,1月10日,六安市中级人民法院一审公开开庭审理安徽省农村信用社联合社原党委委员、副主任高广成涉嫌受贿、巨额财产来源不明、国有公司人员滥用职权、违法发放贷款罪一案。根据公诉机关指控,高广成的违法行为多发生在其担任徽商银行(03698.HK)副行长之时。

图片来源:安徽省监察委员会官网

图片来源:安徽省监察委员会官网做了近10年徽商银行副行长的高广成涉嫌受贿、违法发放贷款的背后,折射出徽商银行的内控问题,这家安徽地区唯一上市的银行过去三年时间里屡次被监管行政处罚,“贷款管理问题”正是违规的“重灾区”。

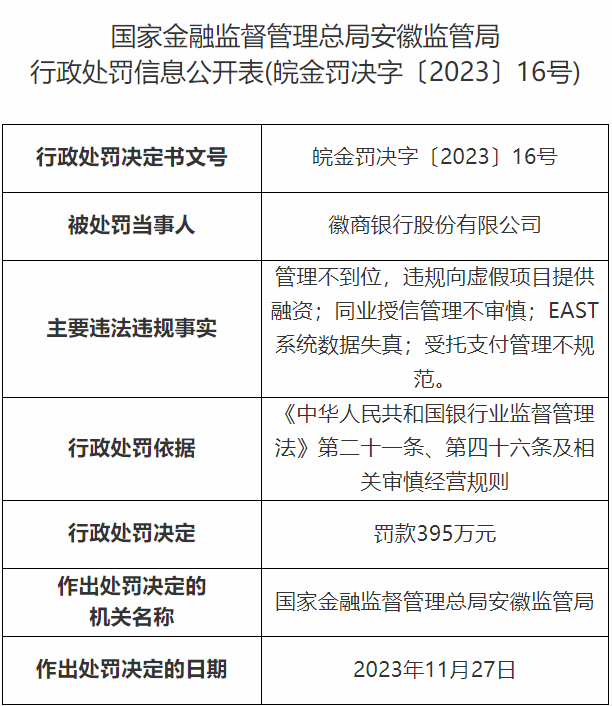

就在高广成被公开庭审的1月10日,国家金融监督管理总局安徽监管局披露了一则针对徽商银行的行政处罚,因存在“管理不到位,违规向虚假项目提供融资;同业授信管理不审慎;EAST系统数据失真;受托支付管理不规范”。”

图片来源:国家金融监督管理总局官网

图片来源:国家金融监督管理总局官网此次处罚并非个案,而是徽商银行及其分支机构三年来被监管部门频繁处罚的冰山一角。

为何频繁受到行政处罚呢?时代周报记者近日给徽商银行发去了采访提纲,截至发稿尚未得到对方回复。

“我认为徽商银行及其分支机构三年频繁被处罚的现象,反映出某些商业银行在合规经营上还存在一定的问题。”近日,科技部国家科技专家周迪告诉时代周报记者。

三年累计被罚没超2200万元

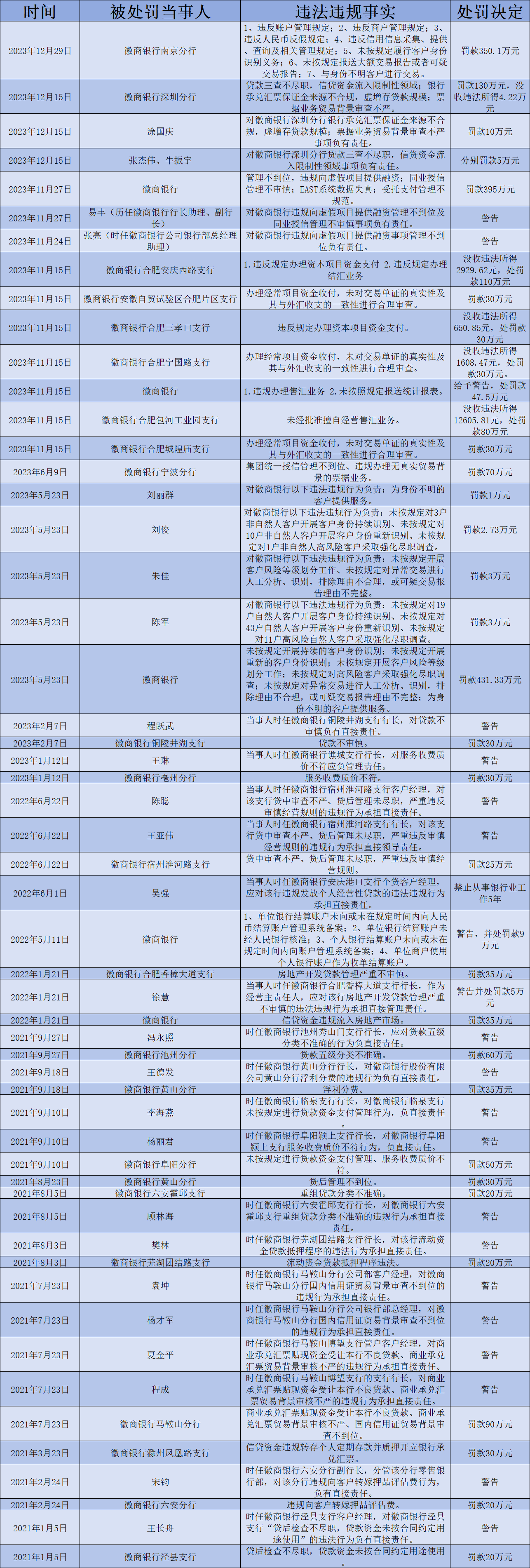

根据时代周报记者不完全整理,近三年来,徽商银行及其分支机构共收到28张行政处罚单,总计罚款金额约2279万元。

时代周报记者制表

徽商银行及其多个分支机构因违规行为被监管部门处罚的有23家,包括徽商银行总行、徽商银行毫州分行、徽商银行池州分行、徽商银行阜阳分行、徽商银行黄山分行、徽商银行六安分行、徽商银行马鞍山分行、徽商银行南京分行、徽商银行宁波分行、徽商银行深圳分行、徽商银行合肥安庆西路支行、徽商银行合肥香樟大道支行、徽商银行泾县支行等。

对此,周迪表示:“监管部门应采取以下措施,遏制商业银行类似违规行为的发生:一是加大处罚力度,让违规行为付出沉重代价;二是强化银行内部合规风控,提高员工合规意识;三是加强对银行的现场检查,发现问题及时整改;四是加强与银行的沟通,指导银行规范经营。”

“多家分支机构被处罚次数高、处罚金额大,可能意味着徽商银行总行对分支机构的集中统一管理存在薄弱环节。”周迪认为,“银行需要强化总分行的沟通与协调,确保分支机构严格按照总行的规定开展业务。”

超百万大额罚单有5张

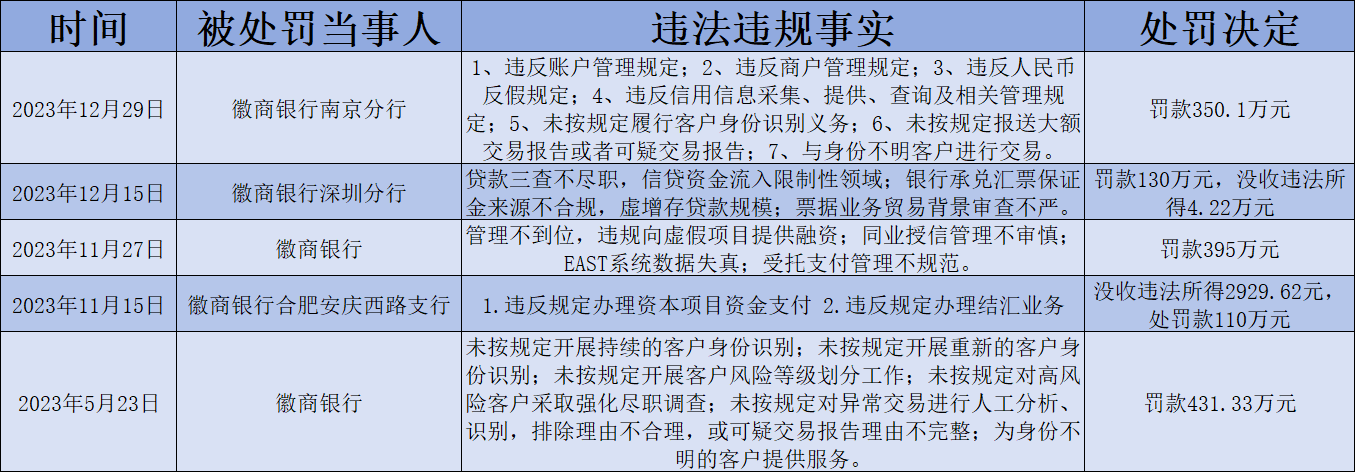

值得注意的是,过去三年,徽商银行及其分支机构的超百万大额罚单有5张。

时代周报记者制表

例如,2023年5月23日,徽商银行被中国人民银行合肥中心支行罚款431.33万元,其主要违规行为是:“未按规定开展持续的客户身份识别;未按规定开展重新的客户身份识别;未按规定开展客户风险等级划分工作;未按规定对高风险客户采取强化尽职调查;未按规定对异常交易进行人工分析、识别,排除理由不合理,或可疑交易报告理由不完整;为身份不明的客户提供服务”。

进入下半年,即2023年11月15日,徽商银行合肥安庆西路支行由于“违反规定办理资本项目资金支付,违反规定办理结汇业务”,被国家外汇管理局安徽省分局没收违法所得2929.62元,并处罚款110万元。

11月27日,徽商银行因“管理不到位,违规向虚假项目提供融资;同业授信管理不审慎;EAST系统数据失真;受托支付管理不规范”被国家金融监督管理总局安徽监管局罚款395万元;12月15日,徽商银行深圳分行因“贷款三查不尽职,信贷资金流入限制性领域;银行承兑汇票保证金来源不合规,虚增存贷款规模;票据业务贸易背景审查不严”被国家金融监督管理总局深圳监管局罚款130万元;12月29日,徽商银行南京分行因“违反账户管理规定;违反商户管理规定;违反人民币反假规定;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定报送大额交易报告或者可疑交易报告;与身份不明客户进行交易”被中国人民银行江苏省分行罚款350.1万元。

周迪告诉时代周报记者,徽商银行及其分支机构三年共计被处罚28次,罚款总额超2200万元,“确实在一定程度上反映出信贷资金监管存在漏洞。这也可能意味着银行内部控制机制存在问题。对此,银行应认真反思,加强内部管理,提高合规意识。”

贷款管理成违规“重灾区”

根据处罚信息,徽商银行及其分支机构在贷款管理方面存在较多违规行为。

例如,徽商银行的违规问题是“信贷资金违规流入房地产市场”;徽商银行深圳分行的违规问题包括“贷款三查不尽职,信贷资金流入限制性领域;银行承兑汇票保证金来源不合规,虚增存贷款规模”;徽商银行铜陵井湖支行的违规问题包括“贷款不审慎”;徽商银行宿州淮河路支行的违规问题是“贷中审查不严、贷后管理未尽职,严重违反审慎经营规则”;徽商银行合肥香樟大道支行的违规问题是“房地产开发贷款管理严重不审慎”等。

除了贷款业务违规较多外,对客户身份识别管理不力也是常见问题。

例如,徽商银行南京分行的违法问题之一就是“未按规定履行客户身份识别义务;与身份不明客户进行交易”,徽商银行的违法行为之一为“未按规定开展持续的客户身份识别;未按规定开展重新的客户身份识别;未按规定开展客户风险等级划分工作;未按规定对高风险客户采取强化尽职调查;为身份不明的客户提供服务。”

“徽商银行的违规行为主要集中在贷款管理不规范、客户身份识别不力等方面,这无疑显示出在风险管理和合规运营方面存在监管缺位。”周迪认为,银行需要加强风险防控,确保合规运营。

在当前宏观经济面临下行压力的背景下,银行应该如何把控贷款资金呢?周迪认为应该注意以下四个风险点:“一是严防信贷资金违规流入高风险领域;二是加强客户身份识别,防止虚假贷款;三是关注贷款资金的使用情况,防止挪用;四是加强内部审计,防范内部风险。在保增长与防风险间找到平衡,关键是要有针对性地下调风险偏好,优化信贷结构,支持实体经济。”

最后,周迪提出了一系列针对银行业务规范化和合规管理的加强措施,具体包括:“一是建立健全内部控制体系,强化风险管理;二是加强员工培训,提高合规意识;三是完善激励机制,引导员工合规经营;四是加强与监管部门的沟通与合作,及时了解监管要求;五是加大对违规行为的查处力度,严肃处理违规人员。”

随着孔庆龙出任徽商银行行长之后,或许该行的内控会变得更好。